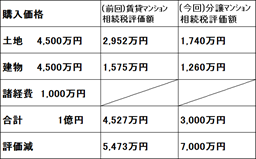

前回は1億円(諸費用含む)の土地付き建物、賃貸マンション1棟を購入した場合の事例をお話ししました。

その場合最大で5,473万円の節税が出来ました。

今回は1億円(諸費用含む)で分譲中古マンション1室を購入した場合どのようになるかお話しします。

分譲マンションの場合、土地は敷地権という形の共有持分になりますので評価額が極めて低くなり購入価格と相続税評価額が大きく変わってきます。

以上の表のように、1億円の現金で分譲マンションを購入した場合、相続税評価を70%も落とし、節税する事になります。

資産価値は同じでも相続税の評価額が大きく変わってくる事例をご紹介しました。

ぜひ参考になさって下さい。