毎月5月の末頃に都税事務所から郵送されてくるのが固定資産税の納税通知書です。もうすでに皆さんのお手元に届いていると思います。

毎月5月の末頃に都税事務所から郵送されてくるのが固定資産税の納税通知書です。もうすでに皆さんのお手元に届いていると思います。

今回は同封されている固定資産税の課税明細書を開いて、土地の「価格」に注目していただきます。この土地価格は原則的に公示価格を基準に評価されております。それでは、以下をご覧下さい。

一物四価(いちぶつよんか)

実勢価格(時価)100%以上-実際に市場で売買されている価格で時価ともいわれております。取引事例や近隣の取引価格を参考にしています。

公示価格100%-国土交通省が毎年1月1日時点の土地を査定した価格で、一般の土地取引の指標とされています。

路線価価格(相続税評価額)80%-相続や贈与等の評価額になります。国税庁が算出するものでおおよそ公示価格の80%位に設定されています。

固定資産税評価額70%-固定資産税を付加するための基準となる評価額でおおよそ公示価格の70%を目安に設定されています。

以上の価格を一物四価といいます。

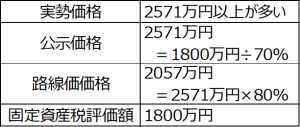

例えば、固定資産税評価額が1800万円の土地面積100㎡(30.25坪)の場合、

固定資産税評価額から公示価格・路線価価格・実勢価格をある程度算出できることになりますので、ご参考までに。

★賃貸経営にお悩みの方、相続税対策の新提案、練馬区大泉学園の西村不動産販売にご相談下さい